En Suisse, le débat sur la réforme de la prévoyance professionnelle ressemble de plus en plus à un exercice de funambule : tout le monde admet que l’équilibre est fragile, mais chaque tentative de réajustement se heurte à un refus populaire. Le scrutin de septembre 2024, qui a vu le rejet de la réforme de la LPP, illustre clairement cette tension entre nécessité économique et acceptabilité politique.

Un système datant d’une autre époque

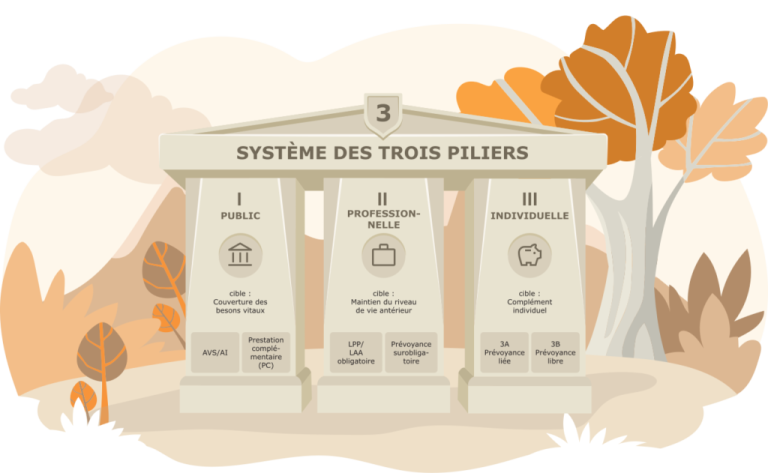

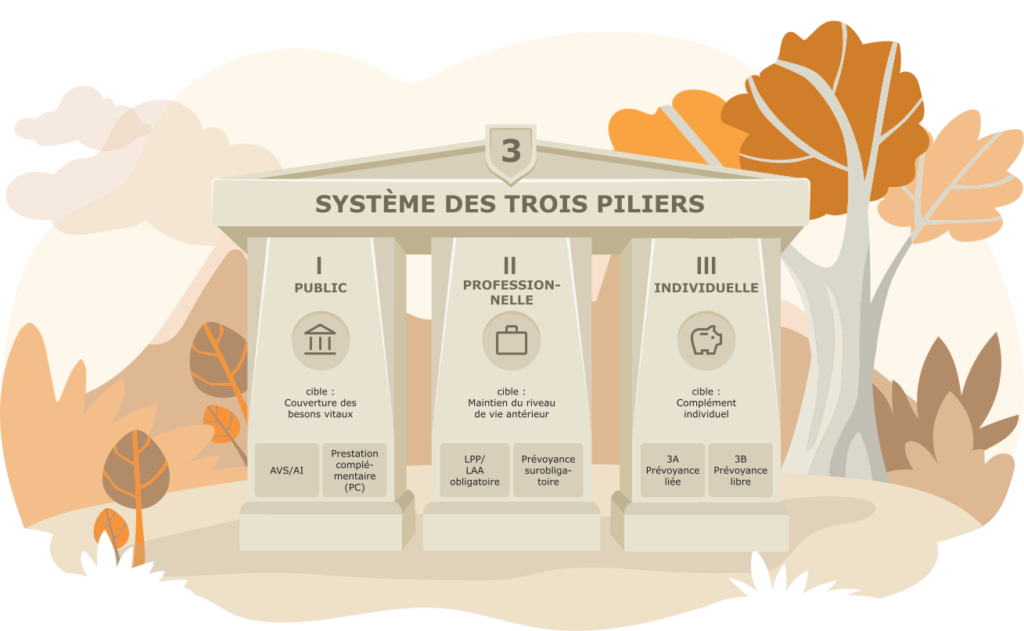

Le deuxième pilier suisse repose sur un principe simple : pendant la vie active, salariés et employeurs versent des cotisations alimentant un capital de vieillesse personnel, qui sera ensuite converti en rente grâce à un taux de conversion. Chaque assuré possède généralement deux comptes : l’avoir réglementaire de sa caisse de pension et son avoir minimal LPP. Aujourd’hui, le taux appliqué sur la partie obligatoire est de 6,8 %. Cela signifie qu’un capital légal de 100 000 francs donne droit à 6 800 francs de rente annuelle.

Ce paramètre a été défini dans un contexte économique très différent : espérance de vie plus basse, rendements financiers plus élevés, démographie plus dynamique. Désormais, les retraités vivent plus longtemps, les marchés offrent des rendements plus incertains et la croissance de la population active ralentit, ce qui rend les promesses de rente plus difficiles à tenir et met de plus en plus de pression sur les travailleurs pour soutenir ce système.

Une redistribution invisible entre actifs et retraités

Lorsque les rendements ne suffisent plus à financer les rentes promises avec un taux de conversion jugé trop élevé, l’ajustement ne se fait pas uniquement dans les comptes individuels, mais via des transferts implicites. Concrètement, une partie des rendements générés par les capitaux des assurés actifs sert à subventionner les rentes des retraités.

Cette redistribution silencieuse, qui contredit en partie l’idée d’un système purement capitalisé, est peu visible pour le grand public, mais significative sur le long terme. Elle nourrit un sentiment d’injustice chez les jeunes générations, qui cotisent davantage pour des prestations futures potentiellement moins généreuses que celles de leurs aînés.

La réforme LPP 21 : idéologie et objectifs

La réforme LPP 21 visait précisément à corriger ces déséquilibres en adaptant plusieurs paramètres clés du deuxième pilier. Elle comportait trois volets centraux : le taux de conversion, la structure des cotisations d’épargne et l’intégration plus large des revenus et des emplois atypiques.

D’un côté, la réforme prévoyait une baisse du taux de conversion minimal de 6,8 % à 6,0 % dans la partie obligatoire, afin de l’aligner sur l’espérance de vie actuelle et sur des rendements de marché plus faibles. De l’autre, elle renforçait l’accumulation de capital via des bonifications d’épargne plus élevées et mieux réparties sur la durée de la carrière. Enfin, elle visait à rendre le 2e pilier plus inclusif en étendant la couverture des salaires assurés, notamment pour les temps partiels et les revenus les plus modestes.

Un système qui s’ajuste petit à petit

L’absence de réforme globale ne signifie pas que le deuxième pilier reste immobile. De nombreuses caisses ont déjà réduit les taux de conversion sur la part sur-obligatoire, parfois bien en dessous de 6 %, afin de mieux refléter les conditions de marché. La libéralisation de la prévoyance professionnelle suisse permet aussi une grande liberté aux institutions de prévoyance. Pour compenser un taux de conversion plus bas, elles permettent aux assurés d’adhérer à des plans avec plus d’épargne, afin de pouvoir accéder à des prestations de risque vieillesse, décès et invalidité plus élevées et de profiter d’avantages fiscaux. Néanmoins, les rendements crédités aux assurés actifs sont mis sous pression par des politiques d’investissement plus prudentes et par la nécessité de financer les engagements existants.

Ces ajustements fragmentés permettent d’éviter une crise aiguë, mais ils se font sans débat démocratique structuré sur la répartition des efforts entre générations et catégories d’assurés. Le système évolue, mais au prix d’une certaine opacité et de transferts implicites qui affaiblissent la confiance dans le système actuel.

Quelles solutions sont nécessaires aujourd’hui ?

Au-delà de la réforme rejetée, la Suisse doit évaluer plusieurs pistes si elle veut concilier durabilité financière et équité intergénérationnelle dans son second pilier :

Ajuster les paramètres

- Poursuivre l’adaptation du taux de conversion et des bonifications d’épargne, de manière progressive mais déterminée : aligner les promesses de rentes sur les réalités démographiques et financières.

Profiter de la capitalisation

- Renforcer l’épargne en début de carrière, pour que les jeunes générations puissent bénéficier de meilleurs rendements composés ainsi que d’une meilleure capitalisation.

Rendre la prévoyance professionnelle plus inclusive

- Réduire durablement les lacunes de couverture pour les temps partiels, les revenus irréguliers et les carrières discontinues, par exemple via une déduction de coordination proportionnelle ainsi que des seuils d’entrée plus bas.

Rendre les transferts plus transparents

- Documenter clairement la redistribution entre actifs et retraités, entre bas et hauts revenus, afin que les choix de solidarité soient assumés politiquement plutôt que subis de manière implicite.

- Introduire des mécanismes automatiques, par exemple en liant certains paramètres à l’espérance de vie ou aux rendements de long terme, afin de réduire la dépendance à des décisions ponctuelles souvent politiquement douloureuses.

Un équilibre fragile entre rationalité et consentement

La trajectoire récente de la LPP montre que la Suisse se trouve à un point d’équilibre délicat. Économiquement, les paramètres actuels du deuxième pilier sont de plus en plus difficiles à soutenir. Politiquement, les réformes qui permettraient de les corriger peinent à franchir l’obstacle du vote populaire. La réforme LPP 21 proposait une combinaison certainement trop sophistiquée en voulant faire trop de choses à la fois : baisse du taux de conversion, extension de la couverture et mesures de compensation. Viser plusieurs projets, et avancer pas à pas, serait peut-être un meilleur moyen de se faire accepter auprès du peuple.

Les solutions nécessaires sont aujourd’hui identifiées : ajustements paramétriques, meilleure couverture, transparence accrue, mécanismes automatiques pour accompagner le vieillissement. Tant que ces éléments ne pourront pas être articulés dans un projet à la fois intelligible pour les citoyens et assumé dans ses coûts, le système continuera à souffrir d’une fragilité croissante et d’une confiance mise à l’épreuve.

Nicolas Steiner

Source image :

https://blvk.ch/wp-content/uploads/2022/10/BLVK_Dreisaeulenkonzept_rgb_fr-1024×631.png

{kind=link}

Sources :

- É-Office fédéral des assurances sociales (OFAS), Réforme de la prévoyance professionnelle

- UBS, BVG reform: what are the consequences of the referendum for the second pillar?

- Retraites populaires, Réforme de la LPP: De quoi s’agit-il? Quelles sont les mesures prévues?

- PwC, Replacer la réforme LPP dans un cadre de référence

- Vermögenszentrum, Taux de conversion: ce que vous devez savoir

Articles similaires :

Réinventer la micro-assurance pour un monde durable

Japan’s pension system: a fragile equilibrium between tradition and contemporary challenges