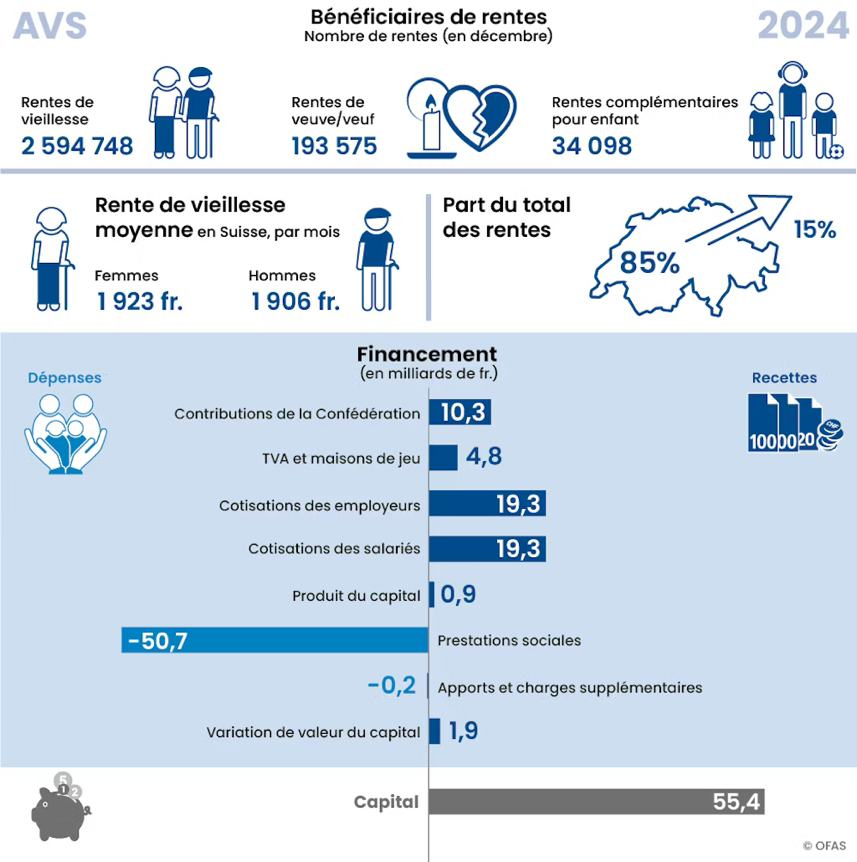

En 2024, les réserves de l’AVS s’élevaient à 55,4 milliards de francs, soit environ une année de dépenses. Pour la même année, les cotisations des assurés ont rapporté 38,7 milliards, la Confédération a versé 10,3 milliards prélevés sur ses recettes générales, et le point de TVA dédié à l’AVS a apporté 4,8 milliards supplémentaires. Donc au total, près d’un tiers du financement du premier pilier provient de sources qui n’apparaissent pas sur la fiche de salaire.

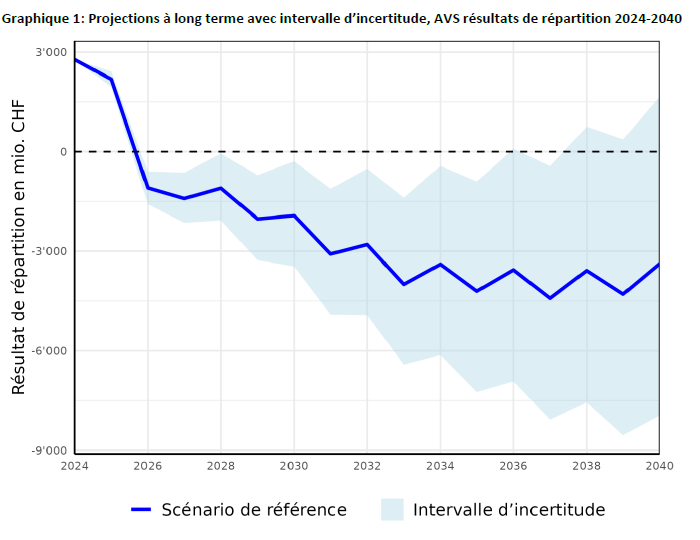

L’Office fédéral des assurances sociales (OFAS) prévoit que les dépenses de l’AVS seront supérieures aux recettes dès l’introduction de la 13e rente fin 2026 ; les réserves devraient alors commencer à se vider. Sans réforme du financement, la trajectoire est connue : le coût du système par répartition pure va devenir de plus en plus difficile à porter pour les actifs et pour le budget fédéral.

Le Canada a affronté la même difficulté à la fin des années 1990, mais aujourd’hui, son régime public de retraite, le Régime de pensions du Canada (RPC), détient un fonds de réserve de 656 milliards de dollars canadiens pour le seul régime de base, soit dix fois la réserve suisse. Sur dix ans, ce fonds a généré un rendement net annuel moyen de 8,4 %. Pourquoi le Canada a-t-il entrepris une telle réforme et quels sont les avantages des réserves ?

Une AVS sans projection de long terme

La structure de financement de l’AVS est connue. Les actifs et leurs employeurs paient ensemble 8,7 % du salaire (4,35 % de chaque côté) sur l’intégralité des revenus, sans plafond. Cette recette couvre l’essentiel des prestations versées la même année. La Confédération finance à hauteur de 20,2 % des dépenses, et une partie de la TVA complète le manque depuis 1999.

Ce qui est moins connu, c’est ce que le système ne produit pas. En Suisse, aucune loi ne fixe de test formel de soutenabilité pour l’AVS. Nous disposons certes d’une statistique annuelle détaillée sur son évolution passée. En revanche, lorsqu’il s’agit d’évaluer son avenir financier, les outils disponibles se limitent à quelques projections produites au cas par cas. Cette limite s’explique en partie par le rôle même de l’OFAS, dont le cœur de métier relève davantage du suivi statistique, administratif et réglementaire des assurances sociales que de la projection actuarielle de long terme. Cette situation est devenue d’autant plus problématique depuis la révision majeure d’août 2024, qui a corrigé une surestimation des dépenses à l’horizon 2033 d’environ quatre milliards de francs, soit près de 6 % du montant initial. Une erreur qui a durablement fragilisé la confiance du public dans la capacité de l’OFAS à produire des projections suffisamment fiables.

Ce manque de confiance a pour conséquence de fragiliser le débat démocratique. En cas de désaccord politique, le manque de rapport de référence reconnu et partagé fait que chaque camp avance ses propres chiffres, souvent issus d’horizons temporels courts ou de modèles peu transparents. Il manque ainsi un point de repère commun, capable d’éclairer les décisions collectives et de rendre les arbitrages plus lisibles.

Ce que le Canada a construit, et qui manque ailleurs

En 1996, le Régime de pensions du Canada se trouvait dans une situation pire que celle qu’affrontera l’AVS d’ici 2030. La dette accumulée était telle qu’elle menaçait la stabilité des finances fédérales. L’organe chargé de la surveillance des fonds de retraites projetait que sans réforme, le taux de cotisation devrait passer de moins de 6 % à plus de 14 % pour maintenir le système solvable, et que la réserve serait épuisée en 2015.

La réforme adoptée en 1997 par le ministre des Finances Paul Martin et ses homologues provinciaux a relevé sur six ans le taux de cotisation de 5,6 % à 9,9 %. Surtout, elle a fait quelque chose qu’un régime par répartition pur ne fait normalement pas : investir l’excédent. Une nouvelle institution, l’Office d’investissement du RPC (CPP Investments), a été créée à distance du pouvoir politique, ayant pour but de maximiser le rendement à long terme sans risque indu. CPP Investments a démarré en 1999 avec un transfert initial de douze millions de dollars canadiens. En décembre 2025, il gérait 690 milliards. Près de 70 % de cette valeur provient des rendements accumulés depuis 1999, non des cotisations.

Mais le Canada a pu faire cette réforme car il disposait de chiffres fiables démontrant l’urgence de la réforme, notamment grâce à ses institutions de contrôle. Le RPC est audité par le Bureau de l’actuaire en chef (Office of the Chief Actuary) qui dépend juridiquement de l’équivalent de la FINMA et qui est protégé statutairement de toute interférence politique. Tous les trois ans, ce Bureau publie un rapport complet sur l’état actuel du RPC. Le rapport calcule un taux de cotisation minimal qui assurerait l’équilibre du régime sur septante-cinq ans. Si ce taux dépasse durablement le taux légal, et si les ministres des Finances fédéraux et provinciaux ne s’entendent pas sur une réforme, la loi prévoit un mécanisme de correction automatique : gel de l’indexation des rentes en cours, hausse automatique du taux de cotisation à hauteur de la moitié de l’écart, étalée sur trois ans. La sanction du déséquilibre n’est pas politique, elle est légale et automatique.

Cette architecture transforme la nature du débat. Au Canada, lorsqu’on discute de l’avenir du RPC, on dispose d’un horizon long, d’un rapport indépendant, d’un test légal de soutenabilité, et d’un mécanisme par défaut qui fixe le coût de l’inaction. Aucun de ces éléments n’existe en Suisse. L’horizon de projection est court et révisable. L’OFAS, qui produit les chiffres, est aussi l’institution chargée de superviser l’assurance ; il n’existe pas d’équivalent à l’indépendance statutaire de l’Actuaire en chef canadien. Il n’y a pas de test de soutenabilité de long terme inscrit dans la loi. Il n’y a aucun mécanisme automatique en cas de déséquilibre : chaque ajustement passe par une décision parlementaire et, le plus souvent, par une votation populaire.

Pourquoi la capitalisation partielle réduit le coût

L’argument économique en faveur d’une capitalisation partielle est simple. Un franc placé à 4 % réel pendant quarante ans vaut 2,90 francs au moment du versement de la rente. Un franc versé dans un système par répartition aujourd’hui n’achète aucun rendement futur : il finance la rente d’un retraité actuel. Le premier mécanisme produit de la richesse. Le second redistribue le revenu d’une génération à la suivante. Aucun n’est intrinsèquement supérieur à l’autre, mais leur combinaison change le profil de coût du régime.

Les chiffres illustrent l’enjeu : sans réserve, le déficit actualisé pour la Confédération atteindrait 507 milliards de francs à l’horizon 2050. Or, financer le système à un taux de cotisation de 13 % tout en construisant des réserves permettrait d’économiser 55,5 milliards. Le RPC en est la preuve vivante : en 2024, ses rendements de placement ont frôlé le total des prestations distribuées. Une réalité financière, mais qui politiquement est difficile à adopter.

L’effet sur la répartition intergénérationnelle est tout aussi concret. Un système purement par répartition fonctionne tant que chaque génération active est au moins aussi nombreuse et productive que la précédente. Lorsque ce n’est plus le cas, ce qui est observé dans toute l’OCDE et particulièrement en Suisse où le rapport de dépendance vieillesse devrait passer d’environ 38 à 50 pour cent entre 2025 et 2055, le mécanisme bascule contre les jeunes actifs. Ils paient davantage, souvent dans un système qui leur versera proportionnellement moins. Mais une réserve capitalisée change cette dynamique. Les sommes mises de côté par une génération active lui reviennent lorsqu’elle prend sa retraite, sans dépendre de la démographie de la génération suivante. Le contrat se rétablit entre une personne et son propre futur.

Le troisième argument concerne la transparence du coût. L’AVS, dans sa configuration actuelle, masque ce qu’elle coûte réellement. Les 8,7 % visibles sur la fiche de salaire ne représentent qu’environ deux tiers du financement, le reste est composé de la subvention fédérale et de la TVA dédiée. Il faudrait un taux d’environ 13 % pour financer l’AVS par les cotisations sur le revenu. Cela rend les arbitrages politiques difficiles, parce que l’augmentation marginale du coût total n’est jamais soumise dans son entier au débat. Un système partiellement capitalisé impose une discipline différente. Chaque promesse de prestation se finance, dès l’instant où elle est faite, par la combinaison des cotisations et des hypothèses de rendement nécessaires pour la couvrir.

Ce que la Suisse pourrait construire

Une transformation complète de l’AVS sur le modèle canadien n’est pas réaliste à court terme. Une augmentation du taux de cotisation se heurte à une forte opposition politique et populaire et la perte récente de crédibilité de l’OFAS ne permet pas une prise de conscience sur la situation à long terme de l’AVS. Mais des étapes intermédiaires existent, et elles ressemblent peu à une révolution.

La première pourrait être de relever la cible légale du fonds de compensation, par exemple à dix-huit mois de dépenses au lieu de douze, de manière à imposer un excédent structurel sur la prochaine décennie. La deuxième serait d’élargir progressivement le mandat de Compenswiss vers un profil plus diversifié, plus proche de celui du RPC, avec une part d’actions et d’actifs réels plus élevée. La troisième serait de doter la Suisse d’un cadre institutionnel comparable à celui du Canada : un test de soutenabilité de long terme inscrit dans la loi, un bureau actuariel indépendant statutaire, un rapport public régulier soumis à revue par les pairs.

Aucune de ces étapes ne ferait à elle seule de l’AVS un nouveau RPC. Combinées, elles construiraient ce qui manque aujourd’hui en Suisse pour décider rationnellement : une référence chiffrée commune, un horizon long, un coût visible. La Suisse a eu pendant longtemps le luxe de ne pas avoir besoin d’une telle infrastructure, parce que sa démographie le lui permettait ; la tendance démographique a changé et le système doit changer avec elle.

Arno Bruderer

Source :

Régime de pension du Canada – 32e Rapport actuariel

OFAS – Situation et perspectives financières de l’assurance vieillesse et survivants AVS

Gouvernement du Canada – Pension de retraite du Régime de pensions

Articles similaires :

Japan’s pension system: a fragile equilibrium between tradition and contemporary challenges

Switzerland’s Pension System Explained: A Guide for Young Adults