Plus que jamais, la question du nucléaire s’impose au cœur des débats énergétiques. Face aux enjeux climatiques et à la nécessité de garantir la sécurité d’approvisionnement, l’industrie suscite un regain d’intérêt. Capable de fournir une production électrique importante, faiblement émettrice de CO₂ et relativement stable sur le plan économique, le nucléaire est régulièrement présenté comme une option crédible dans le cadre des politiques de transition énergétique. Toutefois, elle soulève également des interrogations majeures, notamment en ce qui concerne la gestion des déchets radioactifs, dont le traitement à long terme reste complexe et politiquement sensible.

Derrière les prises de position politiques, il existe une réalité industrielle souvent moins évoquée. Mettre en service une nouvelle centrale ou prolonger l’exploitation d’une installation existante constitue une opération lourde et hautement technique. Or, ce marché est dominé par un nombre limité d’acteurs, ce qui interroge la capacité des États à préserver leur souveraineté énergétique.

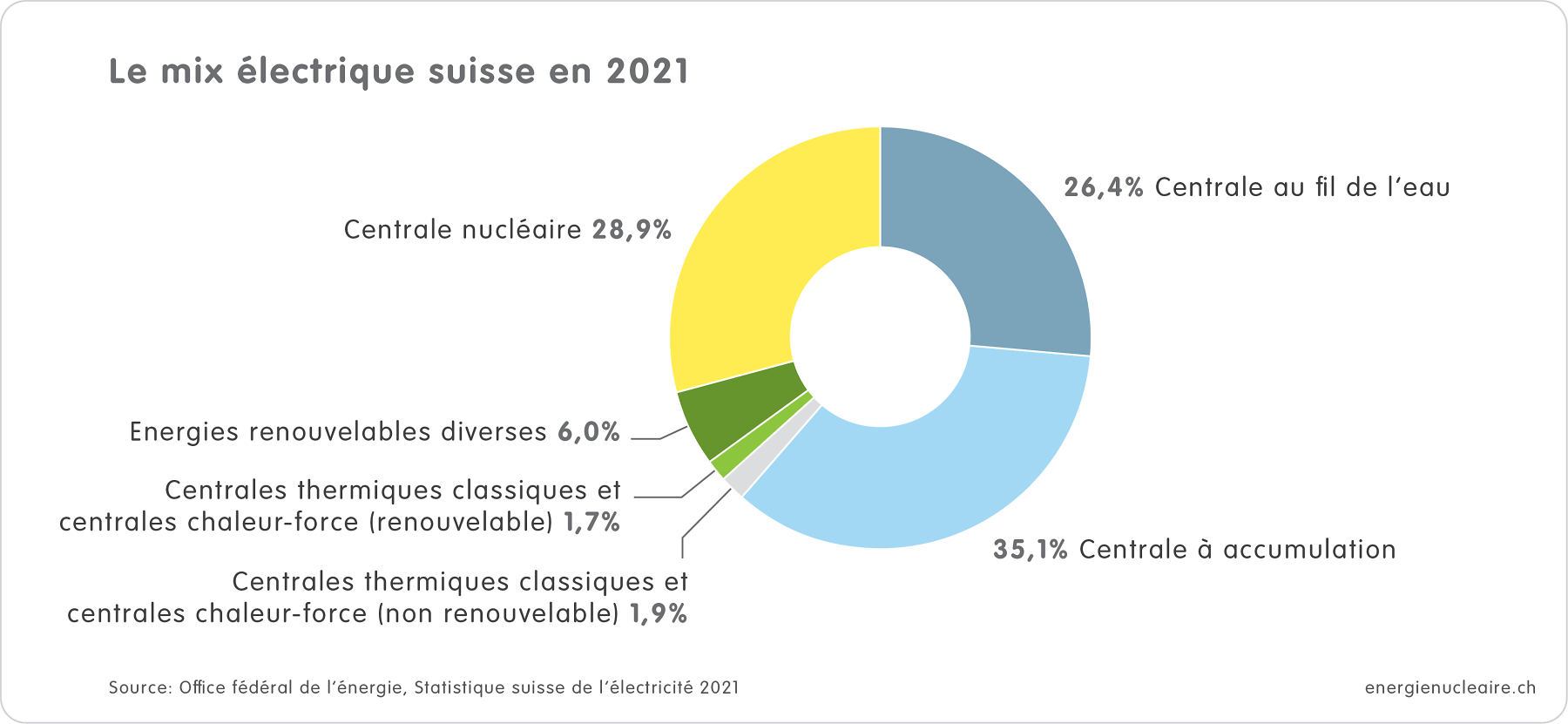

Le nucléaire en Suisse

Le parc nucléaire suisse se compose de trois centrales, construites entre les années 1970 et 1980. Elles produisent actuellement entre 25 % et 35 % de l’électricité nationale, soit environ 23 TWh par an selon les conditions hydrologiques. En l’absence de prolongation de leur durée d’exploitation, leur mise hors service est envisagée autour des années 2035–2040.

Par ailleurs, les projections de l’Office fédéral de l’énergie anticipent une hausse de la demande d’électricité, qui passerait d’environ 56 TWh aujourd’hui à 70–80 TWh à l’horizon 2050, notamment en raison de l’électrification des transports et du chauffage.

La combinaison de cette augmentation de la consommation et de l’arrêt progressif des réacteurs nucléaires représenterait un besoin supplémentaire de plus de 40 TWh. Cela impliquerait un doublement de la production actuelle hors nucléaire.

Pour combler ce déficit, le développement de l’hydraulique apparaît limité. D’une part, les effets du réchauffement climatique modifient le remplissage des lacs de montagnes, ce qui rend les projections plus incertaines. D’autre part, les sites les plus favorables sont déjà largement exploités.

Le solaire, bien que très prometteur et en forte progression, reste confronté à des défis liés à l’intermittence et au stockage, notamment pour garantir l’approvisionnement hivernal, et demande des investissements massifs sur le réseau de distributions.

Dans ce contexte, il semble difficile de se passer du nucléaire et la question d’un éventuel relancement de l’industrie revient progressivement dans le débat depuis quelques années.

Sur le plan légal, la Stratégie énergétique 2050 exclut la construction de nouvelles centrales nucléaires, tout en n’imposant pas de limite fixe à la prolongation des installations existantes (pour autant que leur sécurité soit garantie). Toutefois, des projets de modification du cadre légal sont actuellement en discussion à Berne, notamment à travers l’initiative « Stop au blackout » ainsi que le contre-projet du Conseil fédéral. Même en cas de levée de l’interdiction le chemin jusqu’à la construction d’une nouvelle centrale reste semée d’embuche.

En premier lieu, la question du financement, les centrales nucléaires présentent des coûts d’exploitation relativement faibles une fois en service, mais leur construction nécessite des investissements initiaux très élevés, se chiffrant en milliards de francs (estimée entre 4 et 15 millions de francs par mégawatt de puissance électrique installée, soit entre 11 et 44 milliards pour renouveler le parc actuel).

Dans la structure actuelle du marché de l’électricité, caractérisée par des prix volatils, il est difficile de garantir des revenus stables sur plusieurs décennies. Il apparaît donc peu probable qu’un nouveau projet puisse voir le jour sans un mécanisme de soutien ou une garantie financière substantielle de la Confédération.

Enfin, la question des déchets radioactifs demeure un enjeu majeur. Les capacités de stockage actuellement planifiées correspondent à l’exploitation du parc existant. Le lancement de nouvelles centrales impliquerait une adaptation des infrastructures de stockage géologique profond, avec des coûts supplémentaires.

Même en cas de financement, encore faut-il trouver quelqu’un qui accepte de construire la centrale

Le monopole de la Russie sur l’industrie

Le principal essor de la construction nucléaire a eu lieu entre les années 1970 et 1980, sous l’impulsion des États-Unis, de la France et de l’Union soviétique. Cette période correspond à l’âge d’or du développement nucléaire civil, marqué par une forte expansion des capacités installées.

Cinquante ans plus tard, le paysage a profondément évolué. À la suite de l’accident de Tchernobyl en 1986, l’opinion publique s’est montrée plus critique à l’égard du nucléaire dans de nombreux pays occidentaux, entraînant un ralentissement, voire un arrêt, des nouveaux projets. Dans ce contexte, les industries américaine et française ont progressivement perdu du terrain.

La Russie s’est imposée comme l’un des acteurs dominants à l’exportation, suivie, dans une moindre mesure, par la Chine et la Corée du Sud, qui ont développé leurs propres filières industrielles et accru leur présence sur le marché international.

Aujourd’hui, l’entreprise d’état russe Rosatom occupe une position centrale sur le marché mondial du nucléaire civil. 75% des nouveaux projets de centrales à l’étranger sont attribués à l’industrie russe, qui joue également un rôle majeur dans les activités d’enrichissement et de traitement de l’uranium au niveau mondial, contrôlant 50% de l’uranium civil (dont l’approvisionnement de la centrale de Leibstadt, en Argovie).

Si les réacteurs russes ne sont pas nécessairement considérés comme les plus avancés technologiquement, la force de Rosatom réside dans son modèle intégré. L’entreprise maîtrise l’ensemble de la chaîne de valeur : conception, financement, construction, maintenance et approvisionnement en combustible. Cette intégration lui confère un avantage stratégique important. La construction d’une centrale nucléaire implique en effet une coopération technique et industrielle qui s’étend sur plusieurs décennies, souvent quarante ans ou plus. Ce type d’engagement crée une relation durable entre le pays hôte et le fournisseur, faisant du nucléaire un instrument d’influence géopolitique autant qu’un outil énergétique.

Mais en raison de la situation politiques actuelle, il parait peu probable que la Suisse fasse appel au service de Rosatom, et se tournerait vers des fournisseurs occidentaux. Mais le France et les Etats-Unis peine à relancer leur industrie nucléaire, les rares chantiers en cours de développement enchaine les retards et les surcoûts comme Flamanville-3 qui était annoncé pour 3,3 milliards avec opération en 2012 a fini par avoir 12 ans de retard et 10 milliards de coûts supplémentaire ou Olkiluoto-3 qui accumule 16 ans de retard et 7 milliards d’euro de pertes. Cependant, il est possible d’attribuer ces coûts et retards à la nouveauté de la technologie, et il est probable que la construction d’un nouveau réacteur prenne aux alentours à l’heure actuelle entre 8 et 10 ans.

Quelle date pour un nouveau réacteur en Suisse ?

Même si le nucléaire redevenait une option politique réaliste, l’Académie suisse des sciences souligne qu’une mise en service de nouvelles centrales avant 2050 apparaît peu probable. Cela signifie que, dans tous les cas, la Suisse devra identifier d’autres solutions pour combler le déficit potentiel estimé à environ 40 TWh d’ici 2050.

À court et moyen terme, le prolongement de la durée de vie des centrales existantes d’une dizaine d’années constitue une piste actuellement examinée par les exploitants soit jusqu’à 2050. Toutefois, la rentabilité économique d’une telle extension, dans un marché de l’électricité volatil, reste incertaine.

Le nucléaire ne peut, à lui seul, résoudre les défis de la transition énergétique. En revanche, il demeure l’un des rares moyens connus permettant de produire de l’électricité bas carbone de manière continue et indépendante des conditions météorologiques. La place du nucléaire dans le futur énergétique suisse ne peut être discutée sérieusement qu’en tenant compte des contraintes techniques et des capacités réelles du secteur. Relancer l’industrie nucléaire en Suisse n’est pas impossible en soi, mais une telle démarche devrait être engagée dès maintenant, avec un soutien politique fort, un engagement clair des entreprises électriques nationales et un calendrier strict. Or, à l’heure actuelle, ces conditions ne semblent pas réunies.

Arno Bruderer

Sources :

Stratégie énergétique 2050 – Office fédéral de l’énergie

Les centrales nucléaires suisses – Kernenergie

Perspectives de l’énergie nucléaire en Suisse – Académies suisses des sciences

How Russia Controls the World’s Nuclear Energy – AtomicBlender

The High Cost Of The UK’s Nuclear Dream – AtomicBlender

Les exploitants des centrales nucléaires anticipent leur prolongation – RTS

Articles similaires :

Le changement d’échelle de la production énergétique

Communicating CERN Science – Voyage dans l’univers