Exister dans un monde globalisé, c’est vivre la tension palpable entre affirmer sa place singulière et co-exister dans un ensemble en perpétuel mouvement. Il serait illusoire de croire qu’on puisse véritablement s’extraire d’autrui, encore moins qu’il n’exerce aucune influence sur nos choix, nos perceptions et nos comportements. Ainsi, et d’autant plus aujourd’hui, les questions nationales se retrouvent questionnées de manière comparative à ce qui se passe ailleurs. En Europe, la Suisse fait partie des rares pays à imposer la fortune, une pratique qui précède même la Première Guerre mondiale. Comprendre sa persistance et ses effets suppose de faire dialoguer analyse politique et logique économique.

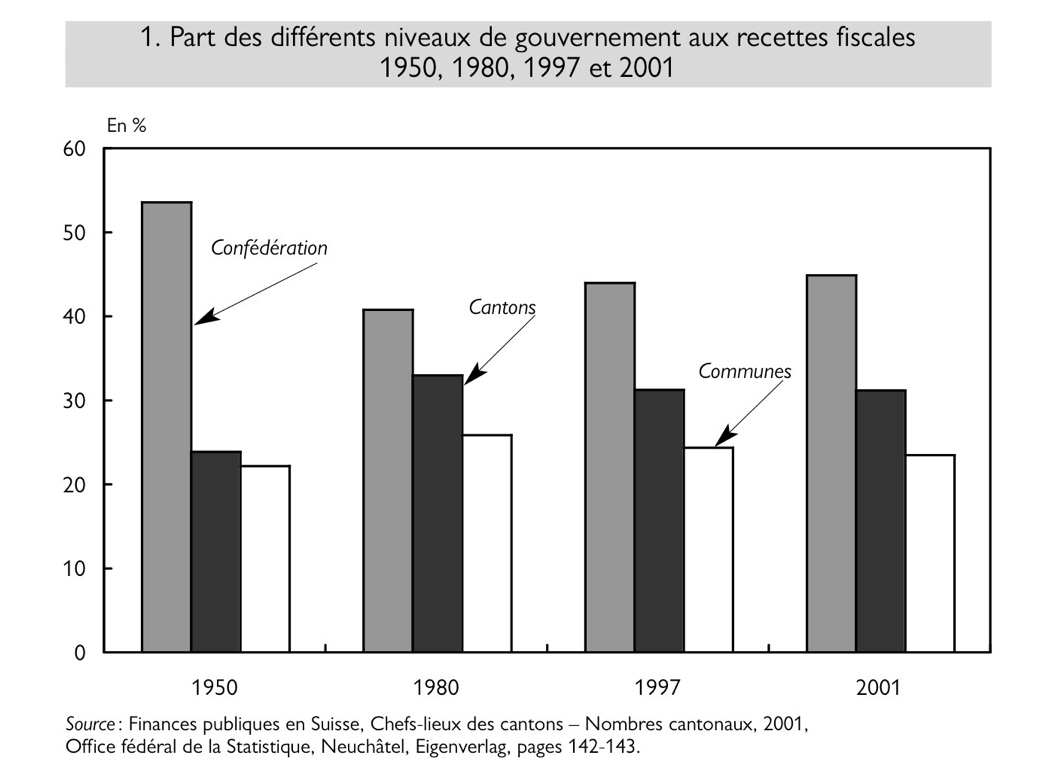

L’impôt cantonal sur la fortune est perçu sur le sol suisse depuis le XVIIIème siècle, il précède même l’impôt moderne sur le revenu. Il s’agit donc d’une tradition ancienne, mais aussi atypique à l’échelle mondiale : si la Norvège et l’Espagne taxent également le patrimoine net, c’est la Suisse qui affiche la part la plus élevée de recettes fiscales issues de l’impôt sur la fortune. Pour comprendre ce système, il faut toutefois l’appréhender à une échelle infranationale. La Suisse, en tant que démocratie directe, se distingue par une décentralisation fiscale marquée : la majorité des recettes est collectée par les cantons et les communes plutôt que par le gouvernement fédéral, une tendance stable depuis 1980 (graphique 1).

Ce rappel historique est essentiel pour appréhender une notion issue des sciences économiques et politiques qui nous intéresse ici : la dépendance au sentier. Il s’agit, plus simplement, de rendre compte du caractère contraignant des décisions politiques ultérieures sur le présent, et comment il est difficile de remettre en cause « le choix historique à mesure qu’il s’inscrit dans la durée » (Palier, 2010, p. 7). La meilleure solution en termes objectifs n’est pas forcément adoptée, car les comportements résultent avant tout d’un ensemble de biais qui font l’humain, et ce dernier fait l’institution. La tendance à l’inertie peut sembler frustrante, mais elle trouve ici une piste d’explication empirique. Fruit de l’histoire qui nous bâtit, il est important d’opérer ces va-et-vient avec le passé pour appréhender le monde d’aujourd’hui.

C’est précisément ce prisme qui permet de répondre à la question que pose la singularité helvétique : si trois pays voisins – à savoir l’Allemagne, l’Italie et l’Autriche – ont aboli l’impôt sur la fortune, et que les pressions internationales pour une harmonisation fiscale à un taux d’imposition minimal se maintiennent, comment expliquer que la Suisse résiste ? L’angle adopté ici est de se focaliser sur le poids accumulé d’institutions qui se perpétuent d’elles-mêmes. La suite de cet article en établit les mécanismes concrets.

Un fédéralisme fiscal sous tension

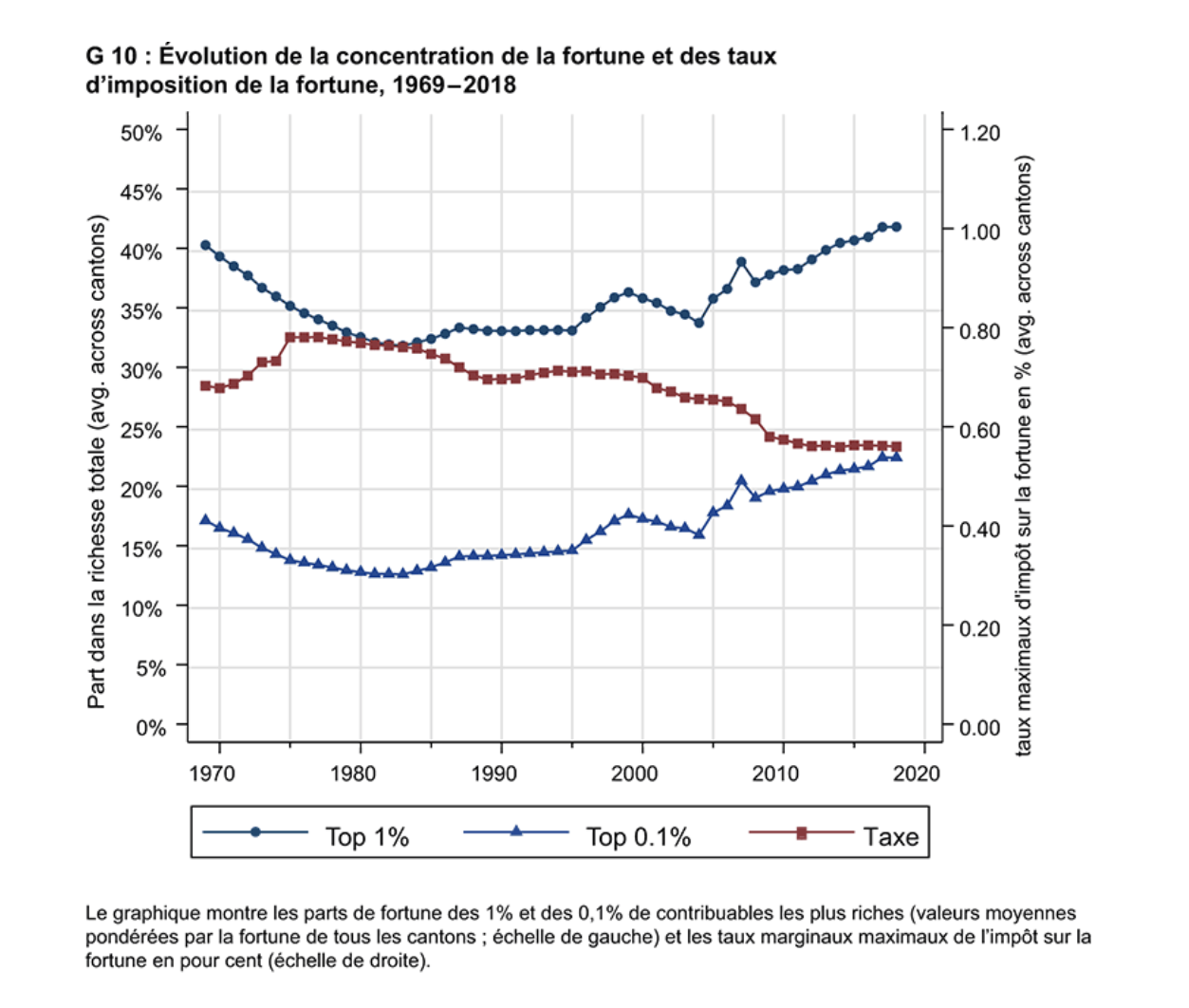

Si la concentration de la fortune en Suisse tend à augmenter, on constate une baisse de l’imposition pour arriver à une forme de stagnation depuis les années 2010 (graphique 2). Ainsi, le maintien de cet impôt ne signifie pas pour autant son immobilisme. Au contraire, le fédéralisme suisse a fait de l’impôt sur la fortune un champ d’expérimentation continue. Entre 1969 et 2018, les cantons ont modifié leur taux d’imposition plus de 500 fois, avec une tendance globale à la baisse, mais avec des variations cantonales considérables. Cette mécanique décentralisée crée une concurrence fiscale intercantonale dont les effets sont documentés et préoccupants.

Les disparités sont saisissantes. En 2024, un habitant du canton de Zoug représentait un potentiel de ressources fiscales près de quatre fois supérieur à celui d’un habitant du Valais, soit respectivement 95 000 contre 23 000 francs par tête. Cette divergence illustre la tension structurelle au cœur du système suisse : comment concilier équité territoriale et compétitivité fiscale cantonale ? Deux problèmes en découlent. D’abord, une course vers le bas, où chaque canton peut être tenté de surenchérir ses taux par pression compétitive. Ensuite, une menace sur les biens publics, dont la qualité peut se dégrader lorsque la charge fiscale est reportée sur des contribuables moins mobiles, comme les classes moyennes. La dépendance au sentier s’opère ici à plein : chaque baisse de taux crée un précédent, renforce les attentes des contribuables fortunés et contraint les cantons voisins à s’aligner, rendant tout retour en arrière politiquement impraticable.

La péréquation financière nationale cherche à modérer ces déséquilibres en garantissant une dotation minimale en ressources à chaque canton. Mais elle porte en elle une tension propre : paradoxalement, des taux d’écrêtage marginaux très élevés peuvent inciter certains cantons bénéficiaires à ne pas chercher à être compétitifs, puisque la redistribution les récompense quoi qu’il arrive. Il y a une perspective fondamentale à la modération : il n’est pas intéressant d’aller trop loin, d’avoir des recettes trop prépondérantes car il aura donc une part plus importante à verser au titre de la péréquation financière. La Suisse a donc fait le choix politique assumé de laisser la concurrence fiscale exister, tout en l’encadrant par la solidarité intercantonale et la culture nationale du compromis – un équilibre fragile, mais qui se reproduit précisément parce qu’il a toujours existé sous cette forme. Si la péréquation tend à réduire les incitations à être compétitif, il est primordial qu’elle reste forte pour compenser les inégalités aussi considérables entre cantons (Valais et Zoug à titre d’exemple).

Quand la baisse de l’impôt aggrave les inégalités

La tendance à la réduction des taux n’est pas sans conséquences sur la distribution de la richesse. Une étude du KOF de l’ETH Zurich publiée en 2024 établit un lien direct entre les baisses d’imposition et l’accroissement des inégalités, tout en affirmant qu’il ne s’agit pas de la seule cause. Les réductions du taux d’imposition maximal de la fortune dans un canton augmentent la concentration de la fortune dans ce canton au cours de la décennie suivante, tandis que les hausses d’impôts la réduisent. Le résultat est flagrant au sommet de la pyramide : « une réduction de 0,1 point de pourcentage du taux d’imposition maximal sur la fortune augmente la part de fortune du 1% le plus riche de 0,9 point de pourcentage cinq ans après la réforme. » (ETH Zurich).

Selon les chercheurs, l’érosion de la progressivité de l’impôt sur la fortune au cours des cinquante dernières années (1969–2018) aurait contribué à hauteur d’environ 20 % à la hausse de la concentration des richesses au sein du centile supérieur, et d’environ 25 % au sein du millième supérieur. En d’autres termes, les allègements fiscaux consentis au nom de la compétitivité intercantonale ont alimenté, en retour, une concentration patrimoniale que l’impôt sur la fortune était censé freiner. C’est là l’une des ironies les plus profondes de la dépendance au sentier : le système produit des effets contraires à sa propre logique fondatrice, mais se perpétue faute d’alternative politiquement viable.

Pour modérer ces effets, des mécanismes correcteurs existent. Le « frein à l’impôt sur la fortune », appliqué dans certains cantons comme Berne, permet de plafonner l’impôt à 25% du rendement net, afin d’éviter qu’il ne pénalise excessivement les investissements peu rentables. S’il dépasse cette limite, il y est ramené. Mais ces garde-fous restent partiels et cantonaux : ils corrigent les excès à la marge sans remettre en cause la dynamique d’ensemble.

Des comportements d’évitement qui brouillent le tableau

La réalité effective de l’impôt sur la fortune ne se résume pas à ses taux économiques : elle se lit aussi dans les comportements qu’il génère. Des recherches menées par des professeurs de l’Université de Lausanne et de l’Université de Bâle montrent que les contribuables suisses se révèlent plus sensibles aux différences d’impôts qui touchent la fortune plutôt qu’à celles concernant le revenu. Mais cette sensibilité prend une forme inattendue.

D’après les données individuelles recueillies dans le canton de Berne, rien n’indique que la forte élasticité de la fortune soit causée par des arrivées ou des départs de contribuables fortunés. La réaction dominante n’est pas la fuite, mais l’adaptation : nommées les stratégies d’évitement, elles peuvent prendre la forme de transferts de fortune entre entreprise et patrimoine privé, d’optimisation fiscale, de versements à la prévoyance vieillesse ou d’une simple gestion de la fortune financière – la plus réactive de toutes.

Ce constat est doublement important. D’abord, il nuance l’argument libéral selon lequel l’impôt sur la fortune chasserait les contribuables fortunées hors du territoire. Ensuite, il relativise l’efficacité redistributive de l’impôt, puisqu’une partie de son substrat échappe légalement à la taxation. Enfin, elle permet de questionner le rapport à la compétitivité. Si cette dernière cherche à être maintenue, elle entre souvent en conflit avec le principe de compensation, et il est rare de pouvoir satisfaire les deux en même temps. Ces comportements d’évitement sont eux-mêmes une forme de dépendance au sentier : ils se sont institutionnalisés au fil des décennies, créant une expertise collective de l’optimisation qui rend l’impôt à la fois incontournable politiquement et partiellement contournable en pratique.

Un statu quo sous pression, mais tenu

Face à ces tensions internes et aux dynamiques internationales – notamment l’imposition minimale mondiale de l’OCDE à 15% entrée en vigueur en 2024 – la question de la pérennité du système suisse se pose avec acuité. Les pressions sont réelles : la concurrence fiscale internationale s’intensifie, les inégalités s’accroissent, et les mécanismes d’évitement réduisent progressivement l’assiette taxable. Pourtant, le statu quo tient.

La dépendance au sentier permet ici de clore le raisonnement là où elle l’avait ouvert. Le fédéralisme fiscal, ancré dans la Constitution, offre une flexibilité que peu de systèmes permettent, et la démocratie directe suisse rend toute réforme d’envergure politiquement complexe. Les institutions ont tendance à être configurées par une forte stickiness – à comprendre une rigidité institutionnelle face aux imprévisibilités politiques de l’avenir. L’impôt sur la fortune survit donc moins par conviction partagée que par l’impossibilité d’obtenir une majorité pour le supprimer ou le transformer radicalement. C’est- peut-être là sa définition la plus juste : non pas un choix collectif affirmé, mais un équilibre instable que chaque canton négocie à sa manière, dans un monde qui, lui, a longtemps tranché.

Arifjan Rexhepi

Sources

- Martínez, I. Z., Marti, S. & Scheuer, F. (2025). L’influence des impôts sur la fortune sur la répartition de la fortune dans les cantons suisses, 1969-2018. Social Change in Switzerland, N°40. doi: 10.22019/SC-2025-00001

- Feld, L.-P. et Reulier, E. (2005). Le fédéralisme financier en Suisse

- Palier, B. (2010). Path dependence (Dépendance au chemin emprunté)

- Une concurrence fiscale accrue malgré la redistribution

- Bruelhart

- Les baisses de l’impôts sur la fortune contribuent à l’augmentation de la concentration des richesses

- Perequation financiere nationale

- Vermoegenssteuerbremse

Sources images :

Articles similaires :

SUISSE : LE SECRET D’UN MODÈLE DURABLE DANS UN MONDE POLARISÉ

Neutralité helvétique : entre héritage et adaptation